Au cours de la dernière décennie, les schémas mondiaux d’approvisionnement ont connu un réalignement significatif. Les tensions commerciales, les perturbations liées au Covid-19, la hausse des coûts de production et les évolutions réglementaires sur les marchés de consommation ont tous contribué à une réévaluation de l’architecture des chaînes d’approvisionnement. Sur le marché américain, par exemple, le rôle de la Chine dans les importations de vêtements s’est fortement contracté au cours de la dernière décennie, renforçant le mouvement structurel vers la diversification des fournisseurs plutôt que vers une concentration dans un seul pays.

Les chaînes d’approvisionnement du linge de maison sont structurellement complexes. Elles impliquent de multiples intrants en amont, ainsi que la gestion de la conformité, le contrôle qualité et la logistique de distribution. Parce que ce secteur se situe à l’intersection de l’exécution industrielle et de la réglementation des marchés de consommation, les stratégies d’approvisionnement mettent de plus en plus l’accent sur la fiabilité, la capacité de traçabilité et le contrôle des délais, en plus des considérations liées au coût unitaire.

Dans ce contexte plus large, le secteur du linge de maison au Vietnam attire une attention croissante de la part des acheteurs internationaux. Les exportations vietnamiennes de textiles et d’habillement étaient estimées à environ 46 milliards de dollars en 2025, et les objectifs sectoriels ainsi que les performances observées indiquent une trajectoire de reprise au milieu des années 2020.

La question n’est donc pas simplement de savoir si le Vietnam peut fabriquer du linge de maison, mais pourquoi les acheteurs examinent désormais ce secteur de plus près et comment ses caractéristiques structurelles s’alignent avec les priorités actuelles en matière d’approvisionnement.

La structure de l’industrie vietnamienne du linge de maison

Le secteur du linge de maison au Vietnam fait partie de l’industrie textile et de l’habillement du pays, l’un de ses secteurs manufacturiers les plus orientés vers l’exportation. Si l’habillement domine en volume, les textiles de maison : literie, serviettes, rideaux, tissus d’ameublement et articles décoratifs reposent sur la même base industrielle : des usines établies, une expérience à l’export, une familiarité avec les exigences de conformité et des réseaux logistiques structurés.

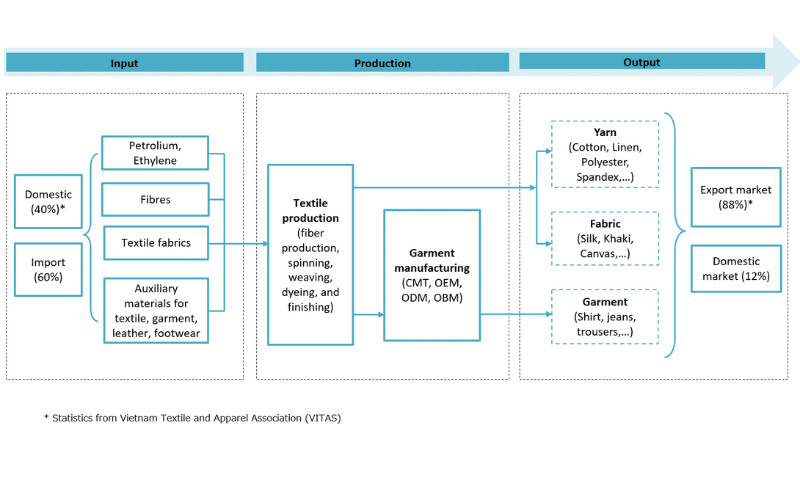

L’industrie fonctionne à travers trois niveaux:

- En amont, le Vietnam reste dépendant des matières premières importées telles que le coton et certaines fibres synthétiques, ce qui expose les producteurs aux fluctuations des prix mondiaux. Toutefois, les capacités domestiques de filature et de production de tissus se sont développées, améliorant la réactivité pour certaines catégories de produits.

- La production intermédiaire comprend la découpe, la couture, le matelassage et l’assemblage. La base industrielle va d’entreprises de taille moyenne à de grands fabricants exportateurs servant des acheteurs internationaux. Dans le linge de maison, la performance dépend moins de l’innovation que de la stabilité des processus, de la précision dimensionnelle, de la régularité des finitions et du contrôle de l’emballage.

- En aval, ce sont les exportations qui définissent le secteur. Les États-Unis restent le plus grand marché textile du Vietnam ; au cours des trois premiers trimestres de 2025, les exportations vers les États-Unis ont dépassé 13,4 milliards de dollars. Pour les acheteurs de linge de maison, cela reflète un écosystème habitué aux procédures d’exportation à grande échelle, à la documentation de conformité et aux exigences d’audit.

Dans l’ensemble, le secteur bénéficie de zones industrielles développées, d’infrastructures portuaires en amélioration et d’un alignement réglementaire avec les principaux marchés. Bien que la dépendance aux intrants importés et les contraintes environnementales liées à la teinture demeurent des limites structurelles, l’industrie montre une maturité opérationnelle et une coordination croissantes.

Diversification des chaînes d’approvisionnement et gestion des risques

Le principal moteur de l’intérêt des acheteurs pour le secteur vietnamien du linge de maison est la diversification. Une dépendance excessive à une seule base de production s’est révélée vulnérable aux droits de douane, aux changements politiques, aux crises sanitaires et aux perturbations logistiques. Les textiles de maison, souvent saisonniers et sensibles aux marges, sont particulièrement exposés à ces chocs.

Le Vietnam s’inscrit dans les stratégies plus larges dites « China Plus One ». L’objectif n’est pas un remplacement complet, mais une répartition des risques. Les acheteurs répartissent de plus en plus leur production entre plusieurs pays, en conservant les articles à fort volume ou plus complexes dans des hubs établis tout en réaffectant certaines lignes de produits à des bases alternatives.

Ce rééquilibrage est visible dans les tendances d’approvisionnement américaines : la part de la Chine dans les importations de vêtements aux États-Unis a diminué, tandis que le rôle du Vietnam s’est accru. Dans le linge de maison, cela se traduit par des modèles de double approvisionnement et des capacités de secours pour les pics saisonniers.

Le Vietnam offre plus qu’une simple compétitivité en termes de coûts. Les acheteurs prennent en compte la continuité opérationnelle, la discipline des usines, la stabilité de la main-d’œuvre et les services de support tels que les tests et les inspections par des tiers. Ces facteurs réduisent l’incertitude sur les délais et les risques de qualité.

La réglementation joue également un rôle. Les acheteurs européens font face à des exigences croissantes en matière de traçabilité et de diligence raisonnable. La participation du Vietnam à des accords commerciaux tels que l’EVFTA et le CPTPP témoigne d’une familiarité avec les règles d’origine et la documentation de conformité.

Sur le plan logistique, le Vietnam bénéficie d’une infrastructure d’exportation conteneurisée bien établie, permettant des cycles d’expédition prévisibles pour les collections sensibles au facteur temps.

Aujourd’hui, la diversification concerne davantage la conception des systèmes que le prix seul. Le secteur vietnamien du linge de maison sert de plus en plus comme l’un des éléments d’une stratégie de gestion des risques multi-pays.

Cette discipline opérationnelle est visible lors de visites d’usines telles que Muye Home Fashion Vietnam, où les étapes de production, inspection des matières premières, découpe, couture, contrôle qualité en ligne, vérifications dimensionnelles et emballage sont présentées de manière séquentielle dans cette vidéo YouTube :

Modernisation industrielle et capacités de production

Au-delà de la diversification, les acheteurs évaluent le secteur vietnamien du linge de maison en fonction de ses capacités. Le pays n’est plus considéré uniquement comme une base à bas coûts, mais comme un environnement de production de plus en plus structuré.

Au cours de la dernière décennie, de nombreuses usines ont investi dans la découpe automatisée, les équipements de matelassage et des systèmes de contrôle qualité plus robustes. Dans le linge de maison, la stabilité des processus est essentielle : des défauts tels que des variations dimensionnelles, des coutures irrégulières ou des erreurs d’emballage peuvent se reproduire sur des lots entiers. Les acheteurs privilégient donc des flux de travail disciplinés et un contrôle qualité mesurable plutôt que l’innovation de design seule.

Les standards de conformité se sont également renforcés. Les usines orientées vers l’exportation sont davantage habituées aux audits sociaux, aux restrictions chimiques et aux exigences de traçabilité. Bien que les niveaux de maturité varient, la qualité de la documentation et la préparation aux audits se sont améliorées dans une grande partie de la base de fournisseurs.

Cette discipline opérationnelle est visible lors de visites d’usines telles que Muye Home Fashion Vietnam, où les étapes de production inspection des matières premières, découpe, couture, contrôle qualité en ligne, vérifications dimensionnelles et emballage sont présentées de manière séquentielle. Ce sont les éléments concrets que les acheteurs évaluent pour juger de la constance et de la fiabilité des expéditions.

La flexibilité s’est également améliorée. Les fabricants soutiennent de plus en plus une personnalisation contrôlée pour les programmes de marques de distributeurs, permettant des variations de design sans déstabiliser les processus de production de base.

La durabilité ajoute une dimension supplémentaire. La teinture et les finitions restent sensibles en raison de la gestion de l’eau et des effluents. Des réglementations locales plus strictes ont limité les expansions incontrôlées tout en encourageant des opérations plus conformes. Pour les acheteurs, la gouvernance environnementale fait désormais partie de l’évaluation des risques fournisseurs.

Dans l’ensemble, le secteur vietnamien du linge de maison est jugé moins sur le prix seul que sur les capacités, la conformité et la transparence opérationnelle.

Évolution structurelle et positionnement concurrentiel

Le secteur vietnamien du linge de maison doit être compris dans le cadre de la stratégie industrielle plus large du pays, orientée vers les exportations. Les textiles restent centraux dans le modèle manufacturier du Vietnam en raison d’une forte intégration aux exportations et d’un écosystème de fournisseurs bien développé.

Cependant, des limites structurelles persistent. Le Vietnam importe la majorité de son coton et une partie de ses fibres spécialisées, exposant les fabricants à la volatilité des matières premières. Pour les acheteurs internationaux, cela influence la stabilité des prix et la planification d’approvisionnement à long terme.

La concurrence régionale constitue également un facteur clé. Les acheteurs comparent le Vietnam avec la Chine, le Bangladesh, l’Inde, l’Indonésie et le Cambodge selon la complexité des produits, les exigences de conformité et les délais de production. L’avantage concurrentiel du Vietnam réside moins dans le fait d’être l’option la moins chère que dans la combinaison d’un accès commercial favorable, d’une stabilité politique et d’une infrastructure d’exportation mature.

À mesure que les salaires augmentent progressivement, la compétitivité dépend de plus en plus de la productivité. Dans le linge de maison, où la constance de la qualité est essentielle, les usines capables de contrôler les défauts et de réduire les reprises obtiennent souvent des programmes à long terme, même sans offrir le coût unitaire le plus bas.

La digitalisation devient également un facteur différenciant. Les systèmes ERP, les outils de traçabilité et les processus de documentation structurés améliorent la visibilité et réduisent l’incertitude sur les délais. Dans des chaînes d’approvisionnement pilotées par les données, la transparence opérationnelle renforce le positionnement des fournisseurs.

La réglementation en matière de durabilité en Europe et en Amérique du Nord se renforce. Les acheteurs exigent désormais des matières premières traçables, la conformité dans la gestion chimique et une documentation auditable. Les progrès au Vietnam sont visibles mais inégaux, nécessitant une sélection attentive des fournisseurs.

Dans l’ensemble, l’industrie vietnamienne du linge de maison est en transition : plus capable et plus conforme qu’auparavant, mais encore en phase de développement de sa résilience en amont. Son positionnement reflète de plus en plus une discipline opérationnelle plutôt qu’un simple avantage de coût.

Parties prenantes et pertinence

L’attention croissante portée au secteur vietnamien du linge de maison concerne plusieurs parties prenantes clés :

- Les distributeurs internationaux et les marques de décoration intérieure

- Les importateurs et grossistes en marques de distributeurs

- Les acheteurs institutionnels (hôtellerie et santé)

- Les fabricants vietnamiens et les développeurs industriels

- Les autorités commerciales et les décideurs publics

Les distributeurs intègrent le Vietnam dans des stratégies d’approvisionnement diversifiées. Les importateurs recherchent une exécution stable et une personnalisation maîtrisée. Les acheteurs institutionnels privilégient la conformité et la durabilité. Les fabricants évaluent des investissements dans l’automatisation et la durabilité. Les décideurs publics surveillent les exportations, l’emploi et les normes environnementales.

Ces acteurs sont interdépendants : les décisions d’approvisionnement influencent les investissements des usines, tandis que la réglementation affecte les structures de coûts et la compétitivité.

Repositionnement structurel dans les chaînes d’approvisionnement mondiales

Le secteur vietnamien du linge de maison attire l’attention parce qu’il s’aligne avec les priorités actuelles de l’approvisionnement mondial : diversification, conformité, fiabilité industrielle et prévisibilité logistique.

Le Vietnam n’est ni le plus grand ni le producteur le moins coûteux, mais il combine une maturité à l’exportation, des capacités en amélioration et un alignement réglementaire croissant. Pour les acheteurs internationaux qui restructurent leurs chaînes d’approvisionnement, cela fait du Vietnam une option stratégique pour un approvisionnement à risque contrôlé.

Son rôle futur dépendra du renforcement de la résilience en amont, du maintien de la gouvernance environnementale dans la teinture et les finitions, ainsi que de la poursuite de la modernisation numérique et opérationnelle.

Le changement clé est structurel : les acheteurs n’optimisent plus pour un seul pays. Ils conçoivent des systèmes d’approvisionnement résilients, et le secteur vietnamien du linge de maison est de plus en plus positionné comme l’un des éléments de ce cadre multi-pays.