Pendant des décennies, le Moyen-Orient a constitué l’une des principales destinations des expatriés européens pour y vivre et y travailler. Bien que cela reste toujours vrai, la popularité des pays d’Asie du Sud-Est comme plaque tournante pour les expatriés a augmenté, en particulier en raison des conditions météorologiques attrayantes et du coût de la vie relativement bas par rapport à l’Europe.

Par exemple, dans le dernier rapport de 2021 pour élire les destinations préférées où s’expatrier en 2022, 3 pays d’Asie du Sud-Est figurent parmi les 10 premières destinations des expatriés. Taïwan est classée 1ère, suivie de la Malaisie 4ème, tandis que le Vietnam occupe la 10ème destination des expatriés.

Une corrélation a été observée avec une augmentation notoire du nombre d’expatriés qui ont suivi ces classements. Ces cinq dernières années, on constate une réelle hausse de l’affluence d’expatriés européens dans la région de l’Asie du Sud-Est.

La majorité des expatriés n’ont pas de réel plan d’investissement souvent dû à une méconnaissance puisqu’ils avaient acquis des droits dans leurs pays d’origine comme certains retraités qui perçoivent une pension de l’étranger. Néanmoins, en tant que jeune actif, cette problématique doit être prise en compte si vous jouissez d’un salaire attractif ou d’une épargne que vous avez laissé vivoter jusqu’alors. En tant qu’expatrié, on fait souvent face à plus de choix et d’opportunités d’investissement comprenant des avantages fiscaux notables, ce qui peut en quelques années nous permettre de faire fructifier notre épargne et nous constituer un patrimoine pour l’avenir. Cette épargne sera par exemple suffisante pour couvrir vos dépenses si vous décidez de faire une pause dans votre carrière, lancer un projet ou réaliser un investissement. D’autres utiliseront cette épargne pour soutenir l’éducation de leurs enfants ou se constituer une retraite complémentaire.

L’investissement est la clé d’une transition en douceur vers la retraite, ce qui peut se faire soit par l’intermédiaire d’un conseiller financier, soit par le biais d’un régime de retraite à l’étranger. Prendre en main ses investissements est un sujet dont les millenials se soucient de plus en plus, car ils expriment le souhait de devenir libre financièrement.

Les régimes de retraite étant de plus en plus souvent mis en cause, notamment à cause de la constatation que les actifs paient péniblement les retraites de leurs aînés, la nouvelle génération a de plus en plus conscience qu’elle ne pourra plus se reposer sur un système par répartition bancal.

Les différents types de régimes de retraite disponibles pour les expatriés

Les plans de pension offshore sont des véhicules d’investissement très populaires parmi de nombreux expatriés européens vivant dans différentes parties du monde. Ces plans sont généralement conçus de manière à aider les employés et les entrepreneurs travaillant hors de leur pays d’origine à épargner et à investir de l’argent.

Les avantages les plus remarquables comprennent les avantages fiscaux massifs du transfert de la pension hors du pays d’origine, la possibilité de financer le régime de retraite depuis n’importe où dans le monde, la nature flexible des cotisations qui permet aux expatriés d’augmenter ou de diminuer périodiquement leurs montants d’investissement, et la disponibilité d’une pléthore d’options de placement proposant des actions, obligations, fonds mutuels et fonds cotés.

Généralement, un régime de pension offshore est mis en place dans une juridiction fiscalement avantageuse pour transférer ces prestations aux expatriés européens.

Les changements réglementaires restent la principale préoccupation des expatriés qui utilisent les régimes de retraite offshore pour gérer leurs investissements. Le processus de documentation pour le transfert d’une pension locale à une pension étrangère pourrait également être une source de préoccupation, mais de nombreux conseillers en retraite le font au nom de leurs clients.

L’importance de se former et d’investir tôt

Selon les données de Reuters, 52 % des millenials détiennent actuellement moins de 1 000 $ d’économies, ce qui suggère que les professionnels d’aujourd’hui n’épargnent pas assez pour couvrir leurs dépenses futures. De plus, l’American Stress Institute affirme que 23 des 43 événements les plus stressants de la vie se produisent à la retraite ou à l’approche de la retraite, ce qui souligne l’importance de faire croître son épargne tout au long de sa vie active.

On ne saurait trop insister sur l’importance de commencer à investir tôt. Qu’il s’agisse d’épargner en vue de la retraite dans le pays d’origine ou de soutenir les études supérieures d’un enfant, le fait de commencer tôt garantit presque toujours les meilleurs résultats.

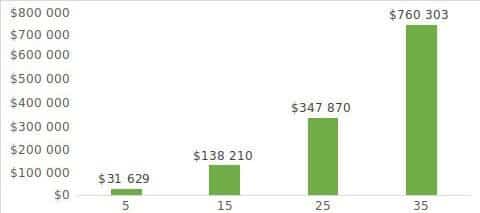

L’illustration ci-dessous illustre la valeur d’investissement de 5 500 $ économisés annuellement, générant un rendement de 7% par an.

Effet cumulé : stratégie d’investissement mensuel et intérêts annuels

De toute évidence, plus l’horizon de placement est long, plus l’effet cumulé peut se révéler exponentiel pour un investisseur. Il est important de planifier et de commencer à investir tôt pour tirer le meilleur parti du processus de placement. S’intéresser à l’investissement, faire ses premiers pas et même commencer par réaliser des investissements fictifs via un compte de démonstration sont les conseils qu’on pourrait donner à un débutant qui souhaite s’initier.

La règle de 72 : une formule simple pour calculer le rendement des placements

Une compréhension de la fameuse Règle de 72 peut devenir très utile pour un expatrié qui envisage de suivre une stratégie d’investissement pour atteindre ses objectifs d’investissement. La règle de 72 est une formule simple appliquée pour calculer le nombre d’années qu’il faudrait pour doubler un montant de placement, à un taux d’intérêt ou de croissance donné. Par exemple, si le taux de rendement d’un investissement est de 9 %, le nombre d’années qu’il faudrait pour doubler l’investissement peut simplement être obtenu en divisant 72 par 9, soit 8 ans.

Les planificateurs financiers utilisent cette règle de 72 comme un outil simple pour évaluer l’attrait des différentes opportunités d’investissement.

Stratégie du portefeuille permanent (permanent portfolio): fiable et long terme

Il existe de nombreuses stratégies de placement parmi lesquelles choisir, et la clé est d’adopter une stratégie qui aide les investisseurs à atteindre leurs objectifs de placement. Il est également important de faire la distinction entre les stratégies de placement disponibles. Une stratégie de placement qui convient à un investisseur pourrait ne pas être idéale pour un autre, ce qui souligne la nature personnalisée de ces stratégies de placement.

Par conséquent, la meilleure pratique pour un investisseur est de définir clairement ses objectifs de placement, l’horizon de placement et la tolérance au risque avant de décider de la stratégie de placement à suivre. Les réponses aux questions ci-dessus aideraient l’investisseur à réaliser le taux de rendement qu’il souhaiterait obtenir et le niveau de risque avec lequel il serait à l’aise. Certaines des stratégies de placement les plus populaires comprennent le placement axé sur la valeur, celui axé sur la croissance et le placement contrariant.

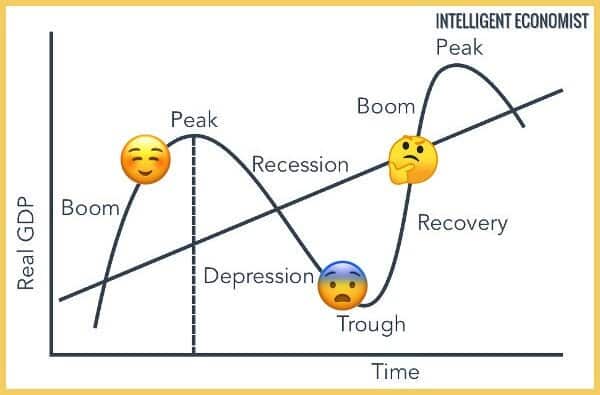

On peut soutenir qu’au cours des cinq différentes étapes du cycle économique, ces stratégies procurent des rendements de placement variables.

Macroéconomie et cycles de prospérité et récession – Source : Intelligent Economist

Par exemple, les stratégies de croissance ont tendance à surperformer la valeur lorsque l’économie est en plein essor.

Le caractère non permanent des contrats de travail proposés aux Européens en Asie du Sud-Est pourrait entraver la capacité d’un investisseur à utiliser une stratégie à haut risque. Par conséquent, la meilleure solution serait de tenter une stratégie de portefeuille permanent.

Par définition, ces types de stratégies sont utilisés pour générer des rendements suffisants à toutes les étapes du cycle économique. Harry Brown, qui a été le premier à mettre en œuvre cette stratégie, avait une répartition de l’actif inférieure à celle prévue pour faire face à toutes les conditions économiques.

Le fait de conserver des liquidités ou d’autres catégories d’actifs très liquides permet à un investisseur de profiter d’occasions de placement intéressantes au fur et à mesure qu’elles se présentent. Son but étant de gagner ou du moins de minimiser les pertes quels que soient les cycles de l’économie.

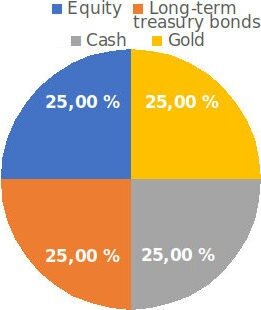

Portefeuille permanent d’Harry Browne avec une répartition du capital – Source : Investopedia

L’approche d’Harry Browne se base sur un choix minutieux de classes d’actifs avec :

- 25% en actions pour s’enrichir lors de la prospérité

- 25% en obligations de longue échéance pour être couvert lors de période de déflation

- 25% en métaux précieux pour se protéger lors de périodes de forte inflation

- 25% en cash pour rester alerte en cas de crash et récession

Comme l’argent ne fait que circuler sur les marchés financiers (tels des verres communiquant) : lorsque les investisseurs délaissent un actif, que ce soient des fonds de placements ou des banques, ils se repositionnent sur d’autres actifs.

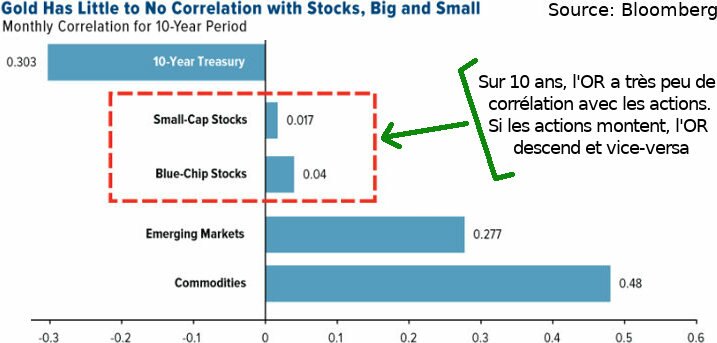

Ainsi, si vous avez en portefeuille ces différentes composantes, vous pouvez dormir sur vos deux oreilles. Par exemple, l’investissement en or permet une diversification suffisante du portefeuille, car l’or a une très faible corrélation avec les marchés d’actions.

Construire un portefeuille permanent en tant qu’expatrié vivant en Asie du Sud-Est est un excellent moyen de constituer votre patrimoine et de sécuriser votre épargne. La plupart de ces marchés émergents sont étendus et regorgent d’opportunités commerciales, mais il est toujours préférable de garder nos économies et nos pensions sur un compte offshore étranger.

Combiner intelligemment le fait d’être un expatrié dans un pays émergent comme le Vietnam, le Cambodge ou la Thaïlande et l’utilisation d’une solution offshore de croissance de richesse est une bonne stratégie pour profiter pleinement de votre vie au quotidien tout en gardant un œil sur vos investissements à long terme et faire grossir votre patrimoine.

Diversification de vos placements : constituez un portefeuille peu corrélé avec les marchés boursiers – Source : Bloomberg

FAQ Investissement à l’étranger : Réponses aux questions les plus posées en 2021

💥 Comment les Millennials & Génération Z investissent ?

Qu’on soit résident fiscal français ou bien expatrié à l’étranger, nous devons sécuriser notre épargne et adopter une stratégie d’investissement diversifiée pour pouvoir épargner tout au long de notre vie professionnelle et faire fructifier notre patrimoine. Les nouvelles générations (Millennials, Génération Z) ont grandi à l’heure d’internet et ont accès à beaucoup plus d’informations que celles qui étaient disponibles par le passé. On a l’habitude de s’informer via Google, de comparer très vite les services pour faire des choix importants pour notre avenir. On sait pertinemment que la retraite qu’on nous a promise ne sera probablement qu’une illusion et que, si on ne prend pas d’actions concrètes aujourd’hui, on se retrouvera seul face à nos problèmes.

🌎 Pourquoi investir à l’étranger ?

Diversifier son épargne, ne pas mettre ses œufs dans le même panier, utiliser des banques en ligne ou des services internet pour tirer le meilleur parti de ce qui se fait aujourd’hui est ancré dans les gènes de cette nouvelle génération. La théorie des 5 drapeaux est un concept avec lequel certains sont familiers :

- Détenir un passeport Français

- Être résident fiscal dans un pays à la fiscalité allégée

- Posséder une entreprise dans un pays souple pour faire des affaires

- Investir son épargne sur un pays à forte croissance

- Habiter dans un pays au faible coût de la vie ce qui permet de jouir d’une excellente qualité de vie

Si on structure notre vie de la sorte, on est en mesure de tirer le meilleur de chaque pays en optimisant notre épargne, en économisant de l’argent, ce qui décuple nos résultats sur le moyen et long terme. La question à vous poser est : est-ce que le pays d’où est issu votre passeport est le plus adéquat pour y réaliser des investissements ? Si la réponse n’est pas OUI, alors c’est que vous êtes au bon endroit.

💰 Investissement autogéré ou à faire soi-même ?

Certaines personnes vous recommanderont de faire confiance à des professionnels pour gérer vos investissements. D’autres vous diront de vous débrouiller tout seul, de faire les recherches et passer personnellement à l’action. Il n’y a pas de bonne ni de mauvaise réponse : ça dépend beaucoup de vos connaissances actuelles, de votre intérêt à vous former par vous-même et à être rigoureux sur le suivi de vos investissements. Par exemple : utiliser les services d’un gestionnaire de patrimoine est utile si vous avez un travail qui vous paie bien et si vous ne souhaitez pas investir trop de temps dans l’apprentissage des bases de l’investissement. Au contraire, vous former un minimum à l’investissement long terme en bourse vous servira et après quelques semaines de formation et d’expérimentation, vous pourrez être autonome et décider vous-même des actions pour gérer vos investissements. A vous de choisir dans quel camp vous vous situez.

📈 Quelle est la meilleures stratégie d’investissement long terme ?

Investir en bourse est souvent une expression très décriée, car les gens auront peur de placer leur argent sur des courtiers en ligne peu scrupuleux ou tomber dans les pièges de gestionnaires de patrimoine qui vous promettent des gains mirobolants sans pouvoir réellement tenir ces performances et rentabilités. L’approche sur laquelle je me base et qui est détaillée dans cet article est la stratégie d’Harry Browne et de Ray Dalio pour acheter des actifs qui s’équilibrent les uns les autres. Avoir un portefeuille diversifié basé sur des actions, des obligations, de l’or ainsi que du cash. Un tel portefeuille sera prospère dans les années glorieuses sans pour autant trop se déprécier lors de périodes de crises grâce à un réajustement mensuel à faire tous les mois. En terme de rentabilité ? On parle d’une moyenne de 7% de rentabilité annuelle et une très mauvaise année à -3,7% lors de corrections de marché (statistiques basées sur les dix dernières années). Cette stratégie se base sur l’utilisation d’ETF (Trackers) qui permettent de minimiser les frais d’entrée et de sortie et donc le coût global pour maintenir une telle approche d’investissement.

🚀 Meilleur courtier régulé pour investir à l’étranger ?

Pour mettre au point une stratégie d’investissement fiable qui produira des intérêts années après années, il est important de laisser son épargne fructifier et réinvestir les intérêts pour bénéficier de l’effet des intérêts cumulés. C’est pourquoi il vous faudra choisir un courtier régulé qui possède l’ensemble des autorisations pour vous permettre de librement investir sur les marchés financiers. A titre personnel, j’utilise Interactive Brokers, courtier américain bénéficiant de frais très minimes et d’une fiabilité extrême : votre épargne est en effet répartie dans plusieurs banques pour être à l’abri d’une crise systémique qui pourrait impacter le milieu financier dans les années à venir.

Comment commencer sereinement ?

En tant qu’expatrié vivant dans la région exotique de l’Asie du Sud-Est, la première étape idéale est de vous former ou rencontrer des personnes qui sont dans cette même démarche d’investissement. Cela peut être fait via des évènements dédiés aux investissements, ou des soirées de networking sur le thème des finances personnelles.

Attention aux arnaques et revendeurs peu scrupuleux

Cependant, il faut être vigilant : il existe de nombreuses escroqueries à l’investissement dans cette région, ce qui oblige les expatriés à mener un processus de diligence raisonnable avant de faire confiance à un financier pour transférer une pension locale vers un régime offshore ou avant de donner le pouvoir discrétionnaire d’effectuer des investissements en son nom.

Tous les gestionnaires de patrimoine sont en principe chargés de vous expliquer en détail les frais d’ouverture des comptes et du maintien, ainsi que leurs honoraires. Si vous constatez que ces derniers restent flous sur certaines parties et ne sont pas en mesure de fournir un « track-record » (performances sur les dernières années des investissements qu’ils ont menés pour leurs clients) c’est peut-être un premier signe avant-coureur d’une opération bidon ou d’un revendeur peu scrupuleux.

Il est essentiel d’investir tôt, car cela permet aux rendements de s’accumuler sur une longue période, ce qui se traduit finalement par un énorme pot d’épargne à la fin du terme. Suivre les traces d’investisseurs à succès tels que Warren Buffett, Peter Lynch, et Charlie Munger, pourrait également être une activité intéressante pour un expatrié.

Compte bancaire à l’étranger et sécurisation de votre patrimoine

Si vous travaillez en région Asie du Sud Est, vous êtes sûrement au fait de problématiques que rencontrent les expatriés qui y vivent depuis plusieurs années : il est difficile d’envoyer de l’argent à l’étranger. Des pays comme la Thaïlande, le Cambodge ou encore le Vietnam, dans un souci de protection de leur devise, demandent des justificatifs pour faire des virements vers l’international. A ce sujet, nous avons mené une enquête pour expliquer comment vous pouvez envoyer de l’argent hors du Vietnam en utilisant les monnaies électroniques. Voilà pourquoi de nombreux expatriés choisissent d’ouvrir des comptes à l’étranger auprès de brokers dans des juridictions telles que Singapour ou encore les États-Unis.

Interactive Brokers : flexibilité, frais et fiabilité

La solution que je recommande et que j’utilise personnellement est l’ouverture d’un compte chez le courtier Interactive Brokers aux États-Unis ou encore Citibank IPB à Singapour. La seconde solution nécessite un dépôt de US$200,000 minimum ce qui n’est pas accessible à tout le monde, c’est pourquoi Interactive Brokers est souvent la solution recommandée pour commencer. Il s’agit d’un courtier qui vous permet d’acheter des ETFs dans le monde entier et donc de mettre en place la stratégie du portefeuille permanent.

L’ouverture se fait en ligne et nécessitera de justifier de votre résidence en Asie du Sud Est. Pour ceux qui sont résident en Asie du Sud Est comme par exemple au Vietnam, vous devrez fournir votre numéro d’identification fiscal obtenu auprès du service des impôts. Vous pouvez consulter notre article à propos des impôts au Vietnam pour en savoir plus quant à la fiscalité, la notion de résidence et comment acquérir votre numéro fiscal vietnamien via les services d’un comptable.

Opportunités d’investissement : Acheter des actions décotées

La majorité des indices des places financières sont largement survalorisés compte tenu de l’injection de liquidités par des institutions comme la FED aux États-Unis et la BCE en Europe. Une stratégie alternative à acheter des ETFs qui peuvent subir une baisse notable en cas de crise financière est de s’intéresser aux actifs décotés. Après une analyse fondamentale et technique, il est possible d’identifier des entreprises ou marchés dans le monde qui ne sont pas endettés et non survalorisés. En cas de correction éventuelle des marchés financiers dans les mois ou trimestres à venir, vos pertes seront minimisées et ces actifs subiront de manière moins importante les déviations adverses.

Ce type de stratégies est possible via des analyses de valorisations afin de repérer des actifs qui sont décotés par rapport à leur réelle valeur. Il n’est pas rare que ces entreprises voient leurs cours augmenter de plusieurs dizaines de pourcent ou qu’elles servent même de valeur refuge pour les investisseurs en cas de correction de marché. Pour les investisseurs débutants, vous pouvez suivre les conseils de certains experts qui expliquent leur analyse en se basant sur des paramètres tels que le ratio P/E, le rendement des dividendes ou la performance du prix relatif en retard par rapport à d’autres pairs du secteur, ce qui peut révéler une situation de sous-performance du titre mesuré.

Investir dans l’immobilier aux États-Unis

La stratégie basée sur les ETFs permet d’être exposé à l’augmentation des prix de l’immobilier via des trackers dédiés. Si vous êtes plus à l’aise avec la notion de percevoir un loyer, un service permet d’être propriétaire d’une fraction d’un bien immobilier aux États-Unis. Ce service vous permet d’acheter une partie d’un bien et de recevoir de manière journalière une fraction des loyers. Cette entreprise, appelée RealT, utilise une technologie basée sur la blockchain pour simplifier la gestion, l’achat et vente d’une part d’un bien entre particuliers.

Ainsi, vous pouvez investir un peu d’argent aujourd’hui, recevoir des loyers et revendre votre part quelques mois plus tard. C’est très flexible et c’est pourquoi c’est un service que j’utilise et recommande en complément de mes investissements sur les marchés financiers.